私の株式投資遍歴(1) 不景気時代

まず初めに書いておかなければいけないのが、もしこのブログを読んでくださる人が株式投資を勉強したいと思ってこの記事を開いておられるのなら、下記の注意が必要であるということだ。

別記事にも何度か書いているが、このブログは基本的に他人へ何かを教えることを目的としていない。というより意図的にその姿勢を避けている。書かれる内容はあくまで私個人の経験や思考、感想だったりする。

今から数回にわたって書く内容も、あくまで株式投資に関する一個人の経験談であって、株式投資の指南・必勝法などでは全くない(読めばすぐに分かる)。

反面教師になら多少はなるかもしれない。

目次

振り返ったきっかけ

2020年、去年のお正月のことだ。

いよいよ精神的に追い詰められて仕事(のうちのひとつ)を辞めるかどうか考えていた私は、ふと思いついて、それまでの過去全ての株式投資履歴を書き出してみた。

それまで20年くらい株式投資を続けていたが、率直に言って、儲かっているかどうか分からなかった。ここ数年は含み益が膨らんでいるが、株式投資を始めたばかりの頃は割と損もしていたからだ。

セミリタイアという言葉が頭にこびりついていた時でもあり、自分が今までどれくらい資産を増加または減少させていたのか知りたかった。今現在の金融資産残高は分かるが、投下した元金総額が分からない。思い付いたらとても気になってきた。どうせなら徹底的にやろうと思い、キャピタルゲインだけでなくインカムゲインも計算することにして、売買情報や配当情報を分かる限り集めることにした。

まずは銘柄ごとの売買時期・金額を書き出して売買損益を計算し、次にその保有期間中の配当時期と金額を書き出していって配当収入を計算した。

基本的に毎年確定申告をしているから大体は資料が揃ったけれど、どうしても分からないものも少しだけあった。特定口座制度ができて以降の売買履歴はすぐにわかるけど、特定口座開設前のものは色んな書類から情報を集めた。

ネット証券を使っているので過去の取引履歴データを手に入るだけ取り出した。それでも古い売買記録は完璧に書き出せたわけではなかったが、概ね書き出すことができた。

配当金についてもデータで取り出せるものは取り出したが、配当金領収証時代のものはデータでは残っていない。ただ変にまめな私は引換前の配当金領収証をコピーして確定申告書一式と併せて保管していたりしたので、それらから数字を拾っていった。欠けているものは四季報で配当時期と配当額を調べた。

正直言ってアベノミクス以降10年の運用益とその前10年の運用損でプラマイゼロくらいかなと思っていたのだけど、結論としては思った以上に利益が出ていた(良かった)。前半の不景気10年でも多少は利益が出ていて、後半10年でどんと大きく増えていた感じだった。

そういう訳で、(このことと直接関係はないが)その翌月に私は無事セミリタイアっぽい生活に突入した。

最初の株式購入

初めて株を買ったのは20年くらい前のことだ。まだすごく若かった時で、株のことなんか何も分からないからとりあえず適当に買った。

- N証券の店頭で

- 売買手数料2,500円で

- それにかかる消費税が125円(税率5%)

- ちなみに、配当金は配当金領収証を金融機関の窓口に持っていって現金と引き換えていた

- 当然、特定口座とかNISA口座なんてなかった

- そういえば「ほふり」という言葉をよく目にした。株式を株券そのものでなく情報で管理し始めた移行期だったのかもしれない

だった。今とは色々違う。

その後すぐにネット証券会社(SBI証券、当時はEトレード証券だった)に口座開設して、それからは基本的にネット取引ばかりしている。

当時の情勢

初めて株を買ったのは買ったのは西暦2000年だった。

その頃から割と長い間、経済状況は良くなかった。その間の社会・経済情勢は次のとおりだ。

2001年 アメリカ同時多発テロ

2008年 リーマンショック

2009年 日経平均株価7054円(バブル後最安値)

2011年 東日本大震災

2012年 アベノミクス開始

大体こんな感じなので、私の株式投資期間のうち前半は成績が悪い。後半になってぐんと伸びた。

ちなみに、前述の株式投資記録を見ると、私は2008年末にトヨタ自動車を2,765円で購入していた。現時点まで保有していれば3倍になっていたはずだけど、残念ながら途中で売却している。(これはさすがに売却益が出ていた。)

若気の至り

最初に買った銘柄は、記録を見てみると買値の4分の1程度の値段で売却していた。要するに75%の損失だ。若気の至りだし、洗礼を受けたと言ってもいいのかもしれないが、当時の私は全く気にしていなかった。

投資論としてはおそらく失格なのだけど、その頃の私は「資産を増やしたい」訳ではなく、あくまで「株式投資がしたい」と思っていた。

損をしても「また稼げばいい」と思っていたし、「楽しいからいい」と思っていた(ちなみに、おそらく多くの本には「淡々と投資しろ。楽しむものではない」と書かれていると思う)。

愚かだったのかもしれないけれど、逆にその気持ちがあったから今に至るまでずっと株式投資を続けているとも言える。結果としてそれなりに資産を増やせていたようなので、良かったのだろう。

その頃はセミリタイア、アーリーリタイア、FIREなんて言葉もなかった。概念としては一部に存在していたのかもしれないけど、全く一般的ではなく認知度も低かった。仮に知っていたとしても、自分がやろうなんて思わなかったはずだ。仕事はむしろとても楽しいものだったから。

インデックス投資も今ほど鉄則のように認識されていなかった、と思う(けどよく知らない)。まだ証券会社の窓口販売が一般的だったし、証券会社の社員は利益の薄いものは積極的には売らなかったのではないだろうか。私自身、投資信託に全く興味がなかった。楽しむために株式投資するようなメンタルだったら当然そうなる。

そういう訳で、今と比べて元手資金はかなり小さかったが、逆にリスク許容度はかなり高かった。

FPについて(余談)

日本FP協会の継続研修で具体的な資産運用の考え方みたいな研修を受けたことがある。ある会社員が定年して退職金をいくら貰った、どういう運用をすればよいか、といった設問があり、FPとしてどのように考えるのが良いか、といった内容だった。

その当時、私個人なら90%くらいを株式に投資して残りは低リスク資産に入れるかな、くらいの感じだったけど、まあこの人は定年だし安全性も大事だなと思って、株式50%、残りを投資信託や預貯金にしてみたところ、講師の先生に「かなりアグレッシブだね」と言われた。他の人の解答を見てみると、そもそも株式に投資している人はいなくて、せいぜい投資信託、あとは定期預金だった。その時に初めて自分の感覚はリスクが高いのか、と思った。

なお、セミリタイアっぽくなった今なら、新しくまとまった資金を運用に回すとすれば、株式50%のような投資はもちろんしない。

あの架空の会社員は退職金の運用について相談したのが私でなくて本当に良かったと思う。

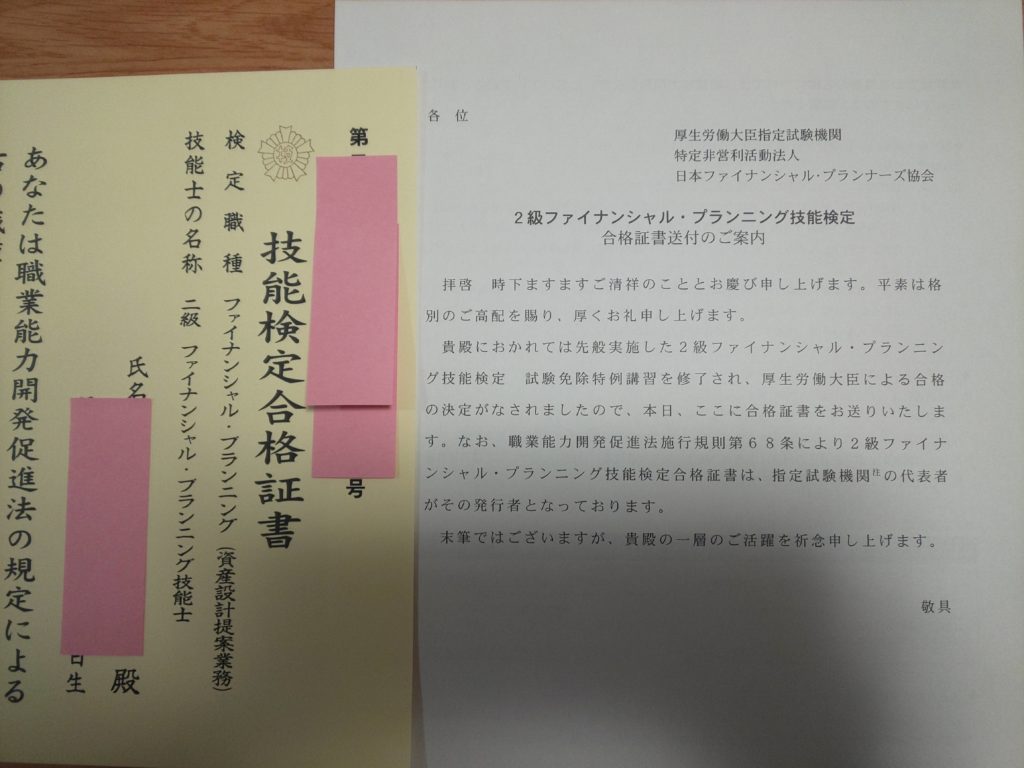

余談だが、FPについて。

ある仕事をしている時に、その会社が取得を推奨・支援していたこともあり、AFPの資格を取ったことがある。もちろん合格後は日本FP協会に加入して、その後は何年も継続研修を受けて資格を更新していたのだけど、ある時ふと「これも一種の資格ビジネスだよな」と思った。(注:個人の考え方です)

FPといっても名称だけで、一部の国家資格のように独占業務もないし、年会費も継続研修も(悪い言い方をすれば)関係者の体のいい金ヅルになっているように思えた。「FPでは食えない」とよく言われるとおりだ。それで翌年以降は更新をやめた。

ただ、私のAFP取得よりも後になってFP技能検定が創設され、創設時に手続きすればAFP=FP技能士2級を無試験で貰えたので、そちらは今でも保有していることになっていると思う。まあ、いずれにせよ現実的に役に立つものはない。

知識は役に立つが、資格自体は別に役に立たない。業法により独占業務を保証された国家資格なら別だけど。と思う。

(資料が残っていた)

にほんブログ村